Doanh nghiệp trong năm có giao dịch liên kết với các bên có quan hệ liên kết việc xác định chi phí lãi vay được trừ sẽ tuân theo quy định tại Nghị định 132/2020/NĐ-CP. Một trong những tình huống phát sinh nhiều vướng mắc là khi doanh nghiệp có EBITDA âm, tức là tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng với chi phí lãi vay sau khi trừ lãi tiền gửi, lãi cho vay và cộng với chi phí khấu hao bị âm.

Theo quy định tại điểm a khoản 3 Điều 16 Nghị định 132, tổng chi phí lãi vay được trừ không vượt quá 30% của EBITDA. Tuy nhiên, nếu EBITDA âm, công thức khống chế không còn áp dụng được. Vấn đề đặt ra là: doanh nghiệp có được khấu trừ phần nào chi phí lãi vay không, đặc biệt trong trường hợp có phát sinh lãi tiền gửi, lãi cho vay?

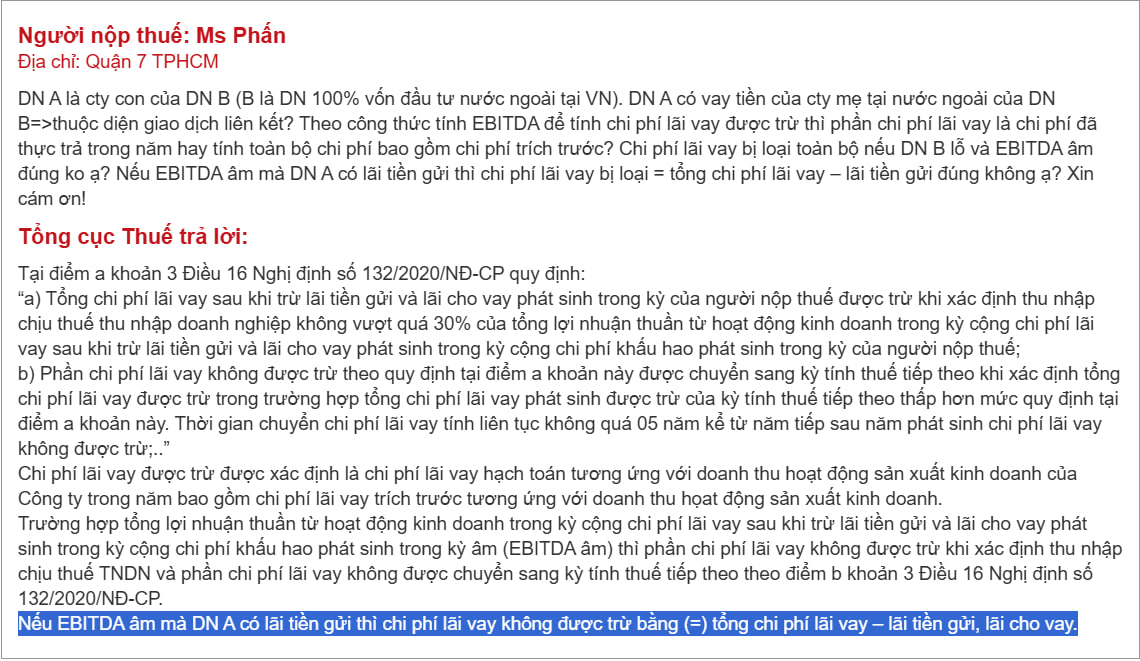

Tổng cục Thuế đã chính thức trả lời vấn đề này trong Chương trình Hỗ trợ trực tuyến về Quyết toán Thuế Thu nhập doanh nghiệp năm 2020 trên Cổng Thông tin điện tử Tổng cục Thuế, khi trả lời cho người nộp thuế tên Ms. Phấn (TP. HCM). Nội dung như sau:

“Trường hợp tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi, lãi cho vay và cộng chi phí khấu hao phát sinh trong kỳ âm (EBITDA âm), thì phần chi phí lãi vay không được trừ khi xác định thu nhập chịu thuế TNDN. Nếu doanh nghiệp có lãi tiền gửi hoặc lãi cho vay, thì phần chi phí lãi vay được trừ bằng đúng số lãi tiền gửi, lãi cho vay.”

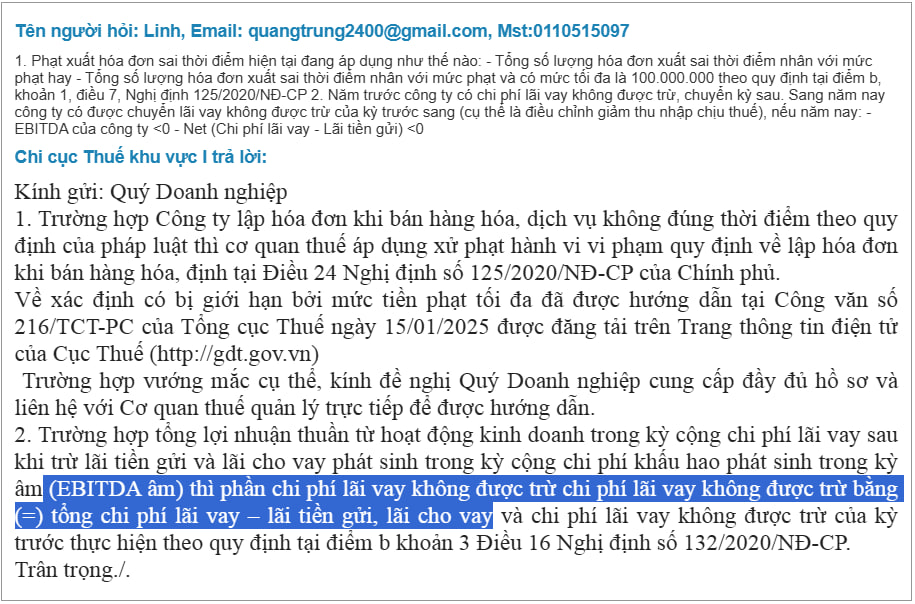

Quan điểm này cũng được Chi cục Thuế khu vực I (Cục Thuế Hà Nội) khẳng định lại trong Hội nghị trực tuyến “Chi cục Thuế khu vực I hướng dẫn, hỗ trợ, đồng hành cùng người nộp thuế thực hiện quyết toán thuế năm 2024”. Câu hỏi được gửi từ người nộp thuế tên Linh (MST: 0110515097). Cơ quan thuế trả lời:

“Chi phí lãi vay không được trừ bằng ????) tổng chi phí lãi vay – lãi tiền gửi, lãi cho vay. Trường hợp EBITDA âm thì chi phí lãi vay được trừ đúng bằng phần lãi tài chính (nếu có), phần vượt quá sẽ không được chuyển sang kỳ sau.”

Từ các trả lời chính thức này, có thể khẳng định: Khi EBITDA âm, doanh nghiệp vẫn được trừ chi phí lãi vay nhưng chỉ trong giới hạn bằng đúng phần lãi tiền gửi và lãi cho vay phát sinh trong kỳ. Phần còn lại bị loại khỏi chi phí hợp lý khi xác định thu nhập chịu thuế và không được chuyển sang các kỳ tiếp theo.

Cách giải thích này có cơ sở pháp lý rõ ràng và phản ánh đúng mục tiêu kiểm soát chuyển giá của chính sách thuế. Tuy nhiên, nó cũng tạo ra bất lợi cho những doanh nghiệp đang trong giai đoạn đầu tư, mở rộng quy mô, hoặc đang phải chịu áp lực tài chính ngắn hạn khiến EBITDA âm là điều không thể tránh khỏi. Việc không cho phép chuyển chi phí lãi vay không được trừ sang kỳ sau khiến một phần chi phí thực tế không được ghi nhận đúng trong dài hạn.

Về phía doanh nghiệp, cần chủ động theo dõi EBITDA trong suốt năm tài chính, lập kế hoạch sử dụng vốn phù hợp và tách riêng rõ ràng phần lãi tiền gửi, lãi cho vay để đảm bảo đủ cơ sở xác định chi phí lãi vay được trừ. Trường hợp EBITDA dự kiến âm, doanh nghiệp có thể cân nhắc phương án tăng vốn chủ sở hữu thay vì tiếp tục tăng dư nợ vay từ bên liên kết.

Tóm lại, cả Tổng cục Thuế và Cục Thuế Hà Nội đều đã xác định rõ: nếu EBITDA âm, phần chi phí lãi vay được trừ tối đa bằng lãi tiền gửi và lãi cho vay phát sinh trong kỳ. Đây là điểm quan trọng mà doanh nghiệp có giao dịch liên kết cần nắm rõ để không bị loại chi phí lãi vay khi quyết toán thuế.

Tư duy toàn diện dành cho Kế toán đáp ứng vị trị KTTH, KTT - W1 Tư duy Kế toán 30 chạm 30: https://taichinhketoanedu.com/w1-p31.html

Tham gia DIỄN ĐÀN THUẾ: https://www.fb.com/groups/diendanthue.new

Mr Wick Kiểm toán - Đào tạo Kế toán chuyên nghiệp

ATC Academy | Công ty TNHH Đào tạo và Tư vấn Á Châu

Today's studying plants the seeds for future's success. Make each day a little better than before

Mobile/Zalo: 0353969622