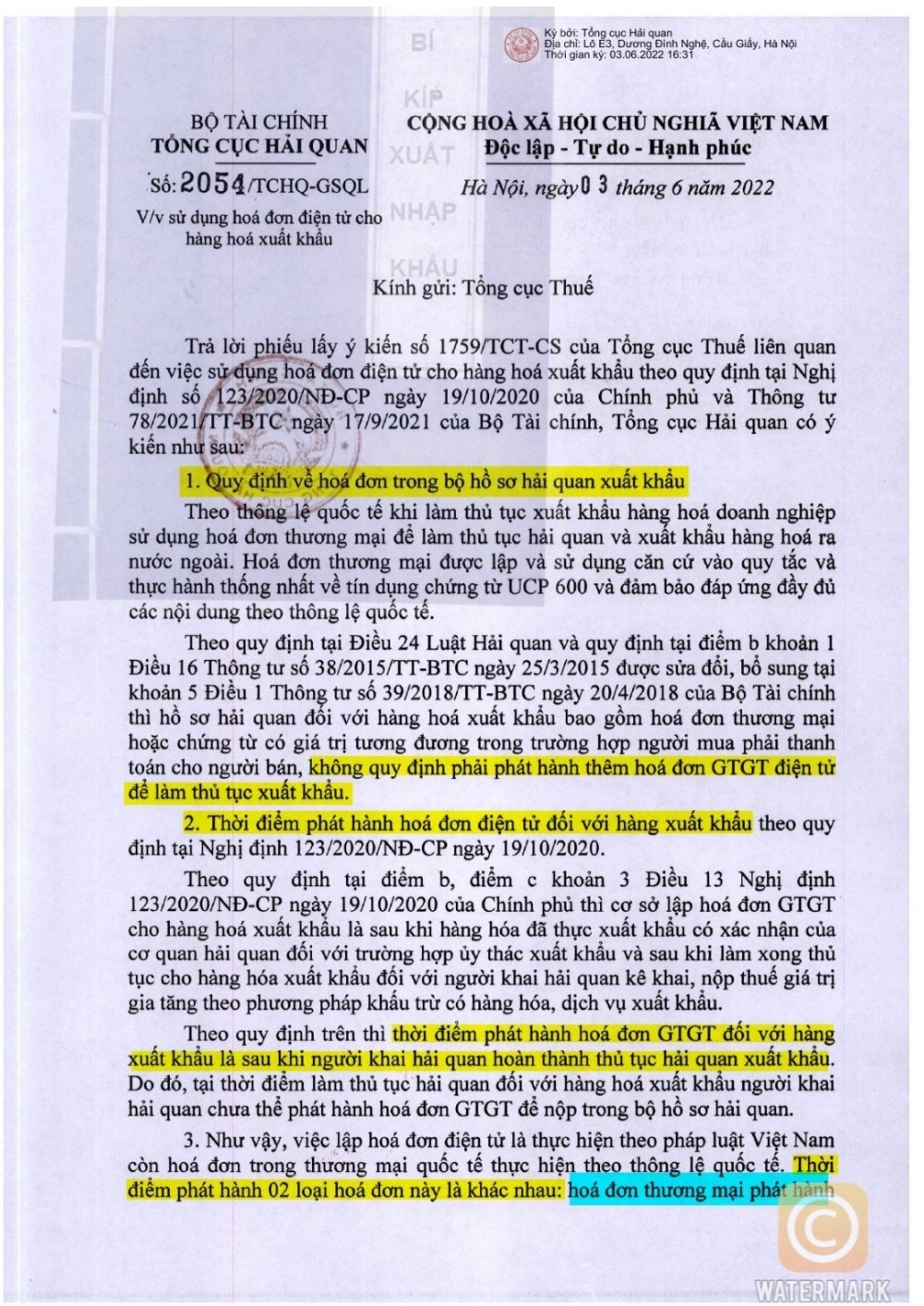

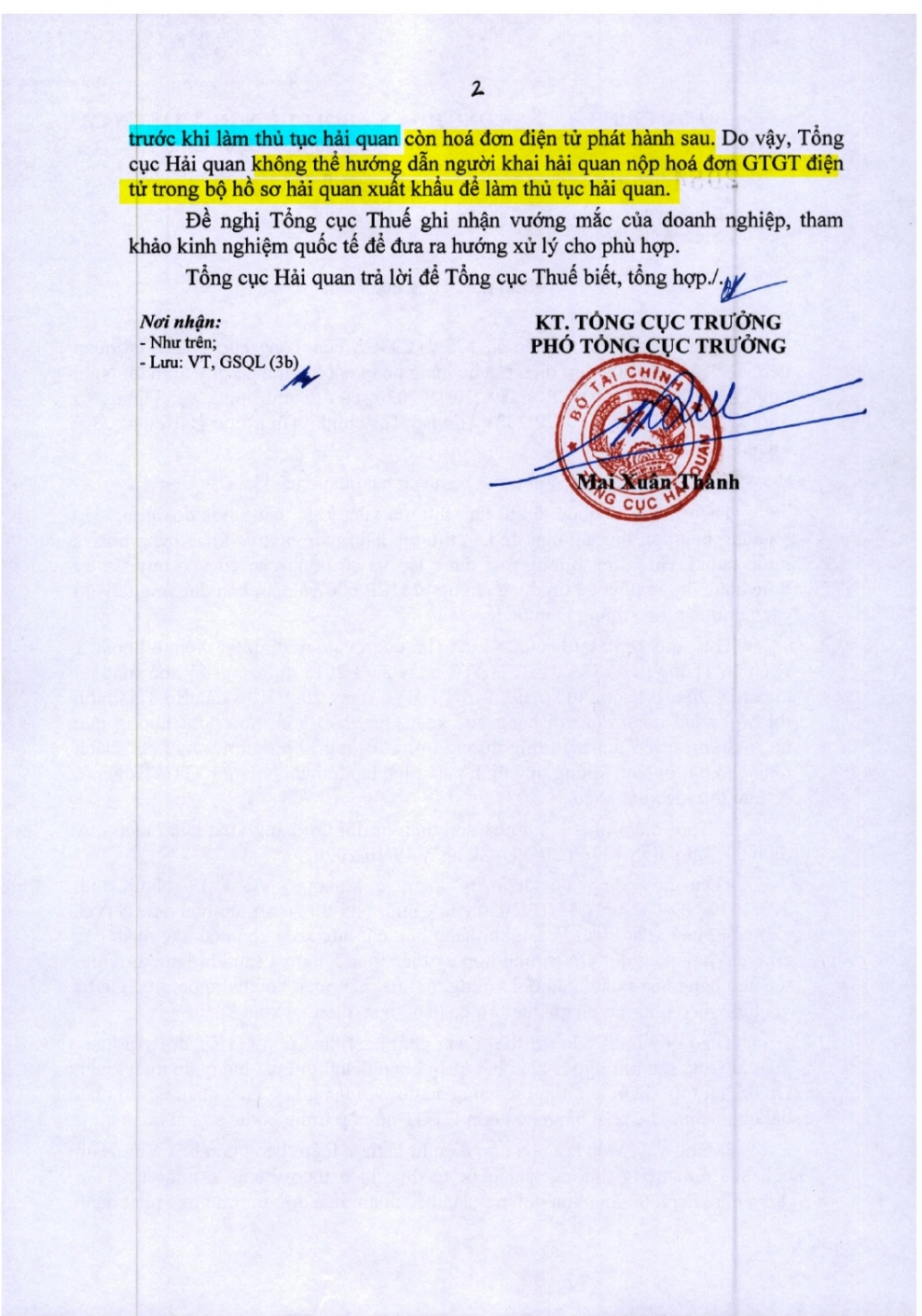

Căn cứ điểm c khoản 3 Điều 13 Nghị định số 123/2020/TT-BTC về lập hóa đơn GTGT cho hàng hóa xuất khẩu:

“c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử. Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.”

Như vậy: Thời điểm lập hóa đơn xuất khẩu theo thông tư 78 là thời điểm hoàn tất thủ tục hải quan (ngày xác nhận thông quan). Căn cứ theo ngày đã lập hóa đơn xuất khẩu doanh nghiệp ghi nhận doanh thu hàng xuất khẩu.

Xem thêm: Khóa học Tư duy toàn diện về Kế toán, BCTC và Thuế TNDN chuyên sâu để nâng cấp bản thân phù hợp với yêu cầu câu việc. Link chi tiết Khóa học tham khảo tại đây.