Câu hỏi:

Khi xuất hóa đơn hàng cho biếu tặng hạch toán như sau Theo thông tư 200 như sau:

a/N641,642 C156 b/ N133 C333 VD: Ngày 18/01 mua lịch tặng khách hàng N641: 10 triệu N 133: 1 triệu C 111: 11 triệu Khi kê khai thuế công ty được kháu trừ 1 triệu Ngày 01/02 công ty xuất tặng khách hàng N641: 10 triệu C: 156: 10 triệu N133: 1 triệu C 333: 1 triệu

Như vậy kê khai hóa đơn này như thế nào. Theo cách hạch toán trên thì công ty còn được khấu trừ 1 triệu ( VAT lúc mua vào) , theo hướng dẫn của cơ quan thuế là kê trên bảng kê đầu ra, nếu kê trên bảng kê đầu ra thì trên tờ khai thuế sẽ không còn số thuế khấu trừ, chỉ tiêu 43 trên tờ khai 01/GTGT tháng 02 bằng 0 ( Đầu vào tháng 01 khấu trừ 1 triệu, đầu ra tháng 2 nộp 1 triệu ---> thuế GTGT khấu trừ = 0) .

Thực tế công ty vẫn còn được khấu trừ 1 triệu chuyển sang tháng 3 ( trước đây công ty xuất hóa đơn tiêu dùng nội bộ vừa kê khai đầu ra vừa kê khai đầu vào thì không xãy ra trường hợp lấn cấn thuế GTGT giữa kế toán và thuế như thế này).

Hiện tại có độ vênh thuế GTGT hàng cho biếu tặng giữa thuế và kế toán ( thông tư 219/2016/TT-BTC và thông tư 200/2014/TT-BTC) làm cho DN không biết phải kê khai và hạch toán thế nào.

Rất mong BTC hướng dẫn giúp

(06/04/2016)

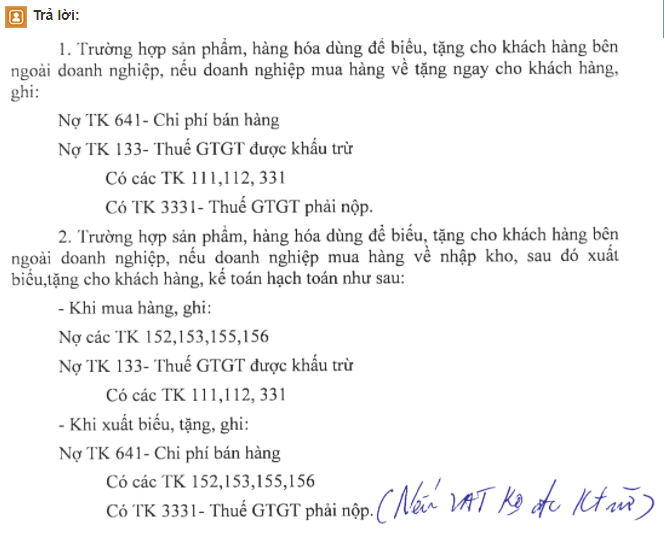

Trả lời của Bộ tài chính như sau